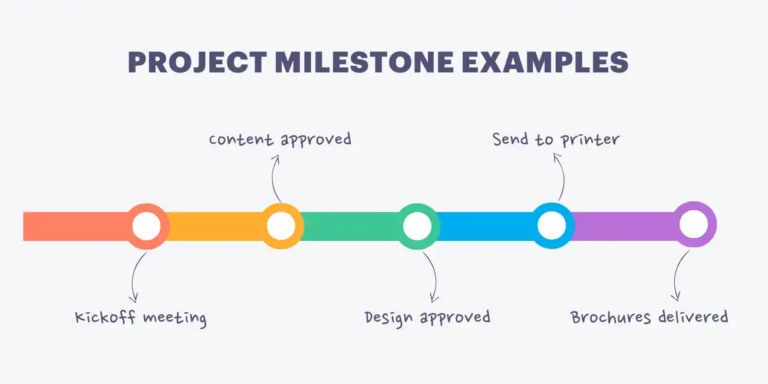

米国でのIPOを目指す日本企業にとって、米国会計基準(U.S. GAAP)への対応は必須です。 以下の7点を押さえることで、スムーズな移行と成功を実現できます。

- 日米会計基準の違いを理解

収益認識やリース会計の違いを把握しましょう。 - 専門チームの編成

社内外の専門家を組み合わせた移行チームを構築。 - スタッフ研修の実施

日英バイリンガル対応を含む研修で知識を向上。 - 財務システムの整備

U.S. GAAP準拠のシステムを導入し効率化。 - SEC基準への対応

財務諸表や開示要件を理解し、準備を進める。 - 上場前の監査準備

適切な監査法人を選定し、試験監査を実施。 - 上場後の継続対応

定期報告義務を果たす体制の構築。

これらに加え、のれんや資産の減損テストの違い、SEC審査対応、最新基準への迅速な対応も重要です。成功の鍵は、専門家の助けを借りながら体制を整え、継続的に改善を進めることです。

【NASDAQ上場】日本の審査と全然違う⁉

のれんと資産の減損に関する規定

米国会計基準(U.S. GAAP)とIFRS会計基準では、のれんの減損テストにおいていくつかの重要な違いがあります。米国上場企業は、以下のポイントを押さえ、適切な体制を整える必要があります。

- テストの実施単位

IFRSでは、のれんは現金生成単位(CGU)単位でテストされます。一方、U.S. GAAPでは、事業セグメントまたは下位レポーティングユニットで評価が行われます。この違いにより、減損損失が発生するタイミングや金額が変わる可能性があります。 - 定性的評価の選択肢

U.S. GAAPでは、定量テストを行う前に定性的評価を選択することが可能です。しかし、IFRSではこのような定性的評価のステップは認められていません。 - 減損損失の測定方法

U.S. GAAPでは、減損損失はレポーティングユニットの帳簿価額がその公正価値を上回る部分として測定され、損失はそのユニットののれん額に限定されます。一方、IFRSでは、減損損失に上限がなく、評価方法に違いがあります。 - 買収年度のテスト要件

IFRSでは、買収が行われた年度にも減損テストを実施します。しかし、U.S. GAAPでは、特定の引金事象が発生しない限り、買収年度にテストを行う必要はありません。

これらの違いを理解し、のれんや資産の減損テストに関するプロセスを見直すことで、米国基準への移行時に発生するリスクを適切に管理することが可能です。次のセクションでは、移行体制全体の強化について詳しく説明します。

移行チーム体制の構築

米国会計基準(U.S. GAAP)への移行を成功させるには、しっかりとしたチーム体制が必要です。社内リソースと専門家をうまく組み合わせることで、移行プロセスをスムーズに進めることができます。

チーム構成と役割分担

移行チームには、以下の役割と専門性を持つメンバーが必要です:

| 役割 | 主な責任 | 必要なスキル・経験 |

|---|---|---|

| プロジェクトリーダー | 全体管理と進捗の監督 | 会計基準の知識、プロジェクト管理経験 |

| 財務責任者 | 財務報告体制の整備 | U.S. GAAPの実務経験、英語力 |

| システム担当者 | 会計システムの移行と管理 | ERPシステムの知識、データ移行経験 |

| 内部統制担当 | 内部統制体制の構築と監督 | SOX法対応経験、リスク管理の知識 |

円滑な運営のために、以下のポイントを押さえましょう:

- 日英両言語でのコミュニケーションが可能なメンバーを確保すること

- 明確な権限委譲と意思決定プロセスを設定すること

- 部門間の連携を強化するため、定期的なミーティングを実施すること

- プロジェクトの進捗を経営層に報告する仕組みを整えること

続いて、外部専門家との連携が移行プロセスにどのように役立つかを見ていきましょう。

外部専門家との連携

外部専門家の協力は、移行プロセスを成功させるための重要な要素です。以下の分野で専門家の支援を受けることを検討してください:

- 会計アドバイザリー:U.S. GAAPに詳しい会計の専門家が実務をサポート

- システムコンサルティング:会計システム移行の技術的支援を提供

- 内部統制構築:SOX法対応のための体制整備を支援

- 通訳・翻訳:バイリンガルスタッフによる専門用語対応のサポート

外部専門家を選ぶ際には、以下の点を重視しましょう:

- 日本企業の米国上場支援経験があること

- 日米両国の会計や法務環境に詳しいこと

- 日本語での対応が可能であること

- プロジェクト期間中に継続的なサポートが受けられる体制が整っていること

- 特に重要なのは、投資家との繋がりや、最終的な資金調達のあてがあるかどうかです。

プロジェクト開始前に役割分担や連絡体制を明確にし、効率的な進行を目指してください。また、各フェーズで必要なリソースを事前に把握し、計画を立てることが成功への鍵となります。

スタッフ研修の要件

チーム体制の強化に加え、スタッフの研修も欠かせません。米国会計基準(U.S. GAAP)への対応を成功させるには、スタッフの知識とスキルを高めることが求められます。体系的な研修プログラムを導入することで、全体の能力を底上げしましょう。

日英バイリンガル研修教材

以下の研修教材を準備してください:

| 研修分野 | 必要な教材 | 実施形式 |

|---|---|---|

| 基礎知識 | U.S. GAAP概論テキスト | オンライン学習 |

| 実務演習 | ケーススタディ資料 | グループワーク |

| 専門用語 | 会計用語集(日英対訳) | 自己学習 |

| システム操作 | マニュアル・ガイドライン | 実地研修 |

研修教材は、日本語と英語の両方で提供することがポイントです。これにより、スタッフは自身の言語能力に応じて学習を進めることができます。特に、実務で頻繁に使用される専門用語については、日英対訳の用語集を用意することで、正確なコミュニケーションを実現できます。また、資格取得や知識の継続的な更新も重要な要素です。

資格取得と知識更新

U.S. GAAPの知識を深め、最新情報を把握するための具体的な施策を以下に示します。

IFRS認定プログラムの活用

AICPAとCIMAが提供するIFRS認定プログラムを活用することで、国際会計基準の理解を深められます。このプログラムの特徴は次の通りです:

- 25単位のCPEクレジットが取得可能

- 2年間有効のデジタルバッジが発行される

- 受講費用:非会員 149,520円(US$1,335)、会員 118,272円(US$1,056)

知識の継続的な更新

会計基準は定期的に改訂されるため、最新情報を取り入れる取り組みが不可欠です。以下の方法を活用してください:

- 四半期ごとの社内研修

- オンラインセミナーへの参加

- 専門家による更新研修の受講

- 実務適用事例の共有会の開催

これらの取り組みを通じて、スタッフのU.S. GAAP対応能力を確実に向上させることが可能です。

sbb-itb-6454ce2

財務ソフトウェアソリューション

前節ではスタッフ研修やチーム体制の強化について触れましたが、ここでは会計システムそのものの効率化に注目します。米国会計基準(U.S. GAAP)に準拠した財務報告を行うには、適切な会計ソフトウェアの導入が欠かせません。

GAAP準拠システム

U.S. GAAP対応の会計システムには、以下のような主要な機能があります:

| 機能 | 要件 | 主な利点 |

|---|---|---|

| 収益認識管理 | ASC 606の5ステップモデルの実装 | 正確な収益計上と監査対応をサポート |

| 資産評価管理 | 減損評価を自動計算 | 評価プロセスの一貫性を確保 |

| 内部統制機能 | アクセス権限の階層管理 | 職務分掌の明確化 |

| 文書管理システム | 取引根拠資料の電子保存 | 監査証跡の確保と効率化 |

これらの機能は、既存システムとスムーズに連携し、二重入力のリスクを軽減します。次に、これらのシステムと連動して効率的な報告を可能にする自動化ツールについて説明します。

自動レポーティングツール

1. 財務諸表変換

- 日本基準データをU.S. GAAP形式に自動変換

- リース会計の計算を自動化

- のれんの減損テストを簡略化

- 注記情報の自動生成で作業時間を短縮

2. 開示書類作成

- Form 10-KやForm 10-Qのテンプレート管理

- XBRLタグ付け機能を搭載

- 開示チェックリストで不備を確認

- 過去の開示内容との整合性を検証

3. 監査対応

- 取引記録の正確なトレース機能

- 証憑書類の電子管理で検索性向上

- 仕訳の妥当性を検証

- 必要な監査調書を自動生成

これらのツールを活用することで、U.S. GAAP対応におけるミスを抑えつつ、財務報告のプロセスを効率化できます。次節では、SEC基準に準拠するための具体的な方法について解説します。

SEC基準への対応内部体制の強化に加え、SEC基準への対応も欠かせません。SEC基準を満たすためには、内部統制の整備と財務情報の正確な開示が求められます。日本企業はIPO準備の一環として、これらの要件を満たす体制づくりに取り組む必要があります。

財務諸表の要件

SEC基準に準拠した財務諸表を作成する際には、以下のポイントが重要です:

- 過去データを活用した比較情報の整備

- 各事業セグメントに関する詳細な情報開示

- 定期的な報告書提出と経営陣による分析の充実

また、正確で透明性のある情報開示を実現するには、堅実な内部統制システムの構築が欠かせません。

SEC審査への対応

SEC審査プロセスをスムーズに進めるには、以下の点を押さえておく必要があります。

- コメントレターへの迅速かつ適切な対応

SECからのフィードバックに備え、専任チームを編成して迅速で具体的な回答を準備しましょう。 - 開示情報の品質管理

会計方針やリスク要因、関連取引に関する透明性の高い情報開示を行い、内部統制の仕組みを活用してその品質を維持します。 - 効果的なコミュニケーション体制

SECとの明確な連絡体制を構築し、必要に応じて追加資料を準備しながら継続的に情報を共有することが重要です。

これらの対応を徹底することで、次の監査準備段階への移行がスムーズに進むでしょう。

IPO前の監査ステップ

IPOを成功させるためには、内部体制の整備やシステム準拠の準備に加えて、監査準備が欠かせません。特に、適切な監査パートナーを選ぶことが重要です。

監査パートナーの選定

監査法人を選ぶ際には、以下のポイントに注目します:

- 米国GAAPやSEC要件への精通度: クロスボーダー上場の経験が豊富な監査法人を優先。

- 内部統制監査の実績: サーベンス・オクスリー法404条に基づく監査経験があること。

監査法人の選定はIPO成功のカギを握ります。以下の表のように、実績と専門性を基準に評価するのが一般的です:

| 評価項目 | 確認事項 |

|---|---|

| 実績 | 過去3年間の米国上場支援件数 |

| 専門性 | US GAAPチームの体制と規模 |

選定後は、試験監査プロセスを通じて具体的な検証を進めます。

試験監査プロセス

- 現状分析

企業の状況を詳細に調査し、内部統制の整備状況を確認します。この段階で課題を洗い出します。 - 課題対応計画の策定

監査法人が作成する報告書をもとに、具体的な改善計画を立案します。IPO申請の前年度までに対応を完了することが推奨されます。 - プロジェクトチームの編成 「プロジェクトチームは、IPO申請前年度に立ち上げることが一般的です。内部統制システムの開発状況に応じて、さらに早期の立ち上げが必要となる場合もあります」

試験監査で指摘された課題には対応に時間がかかるため、早めの着手が求められます。内部統制システムは、IPO申請前年度の開始時点までに整備を完了し、その後の運用実績を積む必要があります。

IPO後の要件

上場準備が整った後も、企業には継続的な対応が求められます。特に米国市場に上場した場合、コンプライアンスの維持や財務報告の適切な実施は欠かせません。

定期的な報告義務

上場後、企業は以下の報告義務を果たす必要があります:

| 報告書類 | 提出期限 | 主な内容 |

|---|---|---|

| Form 10-K(年次報告書) | 会計年度終了後60日以内 | 監査済み財務諸表、経営分析、内部統制評価 |

| Form 10-Q(四半期報告書) | 四半期終了後40日以内 | レビュー済み財務諸表、経営状況の説明 |

| Form 8-K(臨時報告書) | 重要事項発生後4営業日以内 | 重要な企業情報の開示 |

さらに、サーベンス・オクスリー法(SOX法)に基づく内部統制報告も求められます。特に404条への対応は、日本企業にとって大きな課題となることが多いです。このような義務を果たすためには、上場後も専門家のサポートが重要です。

専門家によるサポート

上場後の報告義務を確実に履行するためには、専門的な支援が不可欠です。Spirit Advisorsでは、以下のようなサポートを提供しています:

- 財務報告支援:US GAAPに基づく財務諸表作成をサポート

- 内部統制監査対応:SOX法404条に基づく監査対応を支援

- 投資家向け情報開示:英語での開示資料作成をサポート

例えば、TEN Holdings, Inc.(Nasdaq: XHLD)のIPOプロジェクトでは、Spirit Advisorsが財務アドバイザーおよびIPOコンサルタントとして関与し、報告体制の構築を支援しました。

また、日米間のコミュニケーションを円滑にするため、両言語に精通した専門家が財務や会計の専門用語を正確に理解し、適切な情報開示を実現します。さらに、US GAAPは定期的に更新されるため、最新の基準や規制変更に対応するための情報提供も行っています。これにより、企業が変化する規制環境に適応できるよう支援します。

まとめ

米国会計基準(U.S. GAAP)への対応は、日本企業が米国でIPOを成功させるための重要なステップです。7つのポイントを実行することで、上場前後の準備や体制が整い、スムーズな進行が可能になります。

2025年3月にIPOを達成したLogProstyle Inc.の事例は、その重要性を物語っています。同社は、NYSEアメリカン市場への上場を通じて10億円(手数料控除前)の資金調達に成功しました。

LogProstyleのNYSEアメリカン市場上場を支援できたことを非常に誇りに思います。日系企業として初めてこの市場に上場を果たしたことで、同社の堅実な事業基盤と成長可能性が証明されました。

この事例が示すように、適切な準備と体制の整備が成功の大きな要因となります。前述の7つのポイント(体制構築、研修、システム導入、監査対応など)は、U.S. GAAP対応の土台を形成します。

U.S. GAAPへの対応は、グローバル基準の財務報告体制や内部統制の構築につながります。これにより、日本企業は米国市場での信頼性を高めると同時に、内部統制やコンプライアンス体制を強化し、長期的な成長の基盤を築くことができます。