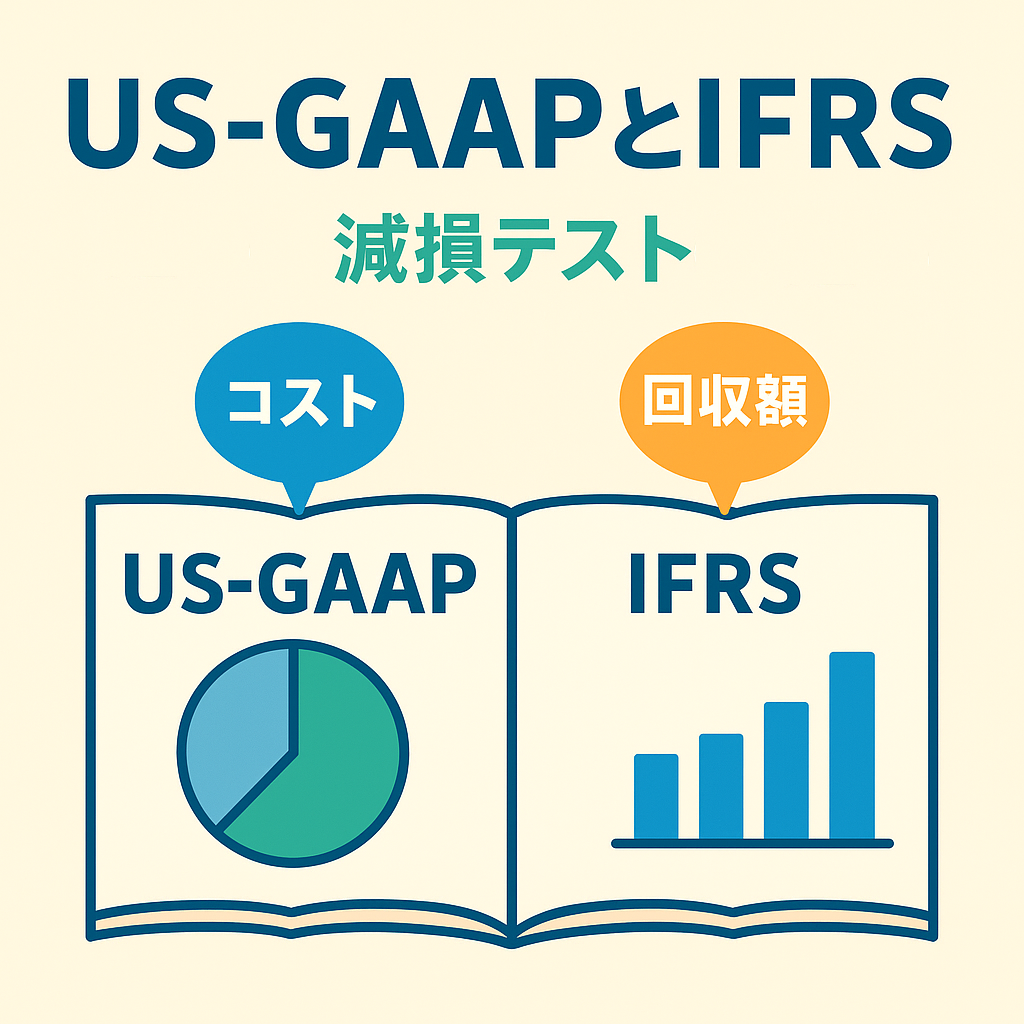

USGAAPとIFRSの減損テストには、手法やタイミング、測定方法で明確な違いがあります。以下が主なポイントです:

- テストプロセス

- USGAAP: 2段階プロセス(まず割引前キャッシュフローで回収可能性を評価、その後公正価値で損失額を計算)

- IFRS: 1段階プロセス(回収可能価額と帳簿価額を直接比較)

- テスト実施タイミング

- USGAAP: 年1回+減損の兆候がある場合

- IFRS: 年1回+兆候があれば四半期ごと

- キャッシュフロー計算

- USGAAP: 税引前キャッシュフローと割引率

- IFRS: 税引後キャッシュフローと割引率

- 減損損失の戻入

- USGAAP: 戻入不可

- IFRS: のれん以外は条件付きで戻入可能

これらの違いを理解することで、財務報告の透明性を向上させ、国際市場での競争力を高める準備が可能です。

テスト手法の主な違い

1段階テストと2段階テストプロセス

USGAAPとIFRSの間には、減損テストの進め方において明確な違いがあります。IFRSは1段階の簡潔な方法を採用している一方で、USGAAPは資産の種類に応じた複雑な手法を用います。

IFRSでは、資産の帳簿価額を回収可能価額(使用価値と処分コスト控除後の公正価値のうち高い方)と直接比較します。もし帳簿価額が回収可能価額を上回る場合、その差額が即座に減損損失として認識されます。こうしたアプローチにより、手続きが非常に明確になります。

一方、USGAAPでは、資産の種類に応じて異なるプロセスを採用しています。例えば、のれんについては公正価値テストを実施し、その他の長期資産ではまず将来の割引前キャッシュフローの合計が帳簿価額を上回るかどうかを確認します。この段階で下回る場合に初めて、公正価値による測定が行われるという2段階のプロセスが適用されます。

次に、両基準におけるテストの実施タイミングについて見ていきましょう。

テスト実施が必要なタイミング

減損テストの実施タイミングにも、IFRSとUSGAAPの間で大きな違いがあります。IFRSはより頻繁なテストを求める傾向があり、企業の財務管理において負担が増す場合があります。

IFRSでは、のれんについては年1回のテストが必須であり、さらに減損の兆候がある場合には四半期ごとに追加テストを行います。減損の兆候には、市場価値の急激な下落、事業環境の悪化、技術の陳腐化、法規制の変更などが含まれます。

USGAAPでは、のれんについては年次テストが基本ですが、減損の兆候がある場合にのみ追加テストを実施します。また、USGAAPでは「定性的評価」という選択肢があり、企業は詳細な定量的テストを行う前に、減損の可能性が50%を超えるかどうかを判断することができます。この仕組みにより、テスト頻度の低減が可能です。

| 基準 | 年次テスト | 追加テスト | 定性的評価 |

|---|---|---|---|

| IFRS | 義務 | 兆候がある場合は四半期ごと | なし |

| USGAAP | 義務 | 兆候がある場合のみ | 選択可能 |

キャッシュフロー計算と測定手法

両基準の中で最も技術的な違いは、キャッシュフローの計算方法と割引率の適用にあります。この違いは、最終的な減損損失額に直接影響を与えるため、日本企業にとっても見逃せないポイントです。

IFRSでは、使用価値の計算に税引後キャッシュフローと税引後割引率を使用するのが基本です。将来キャッシュフローの見積もりでは、資産の現在の状態を基準に保守的な予測を行い、将来の改良や拡張による利益は含めません。また、5年を超える詳細な予測は原則として認められず、それ以降は成長率を用いた簡便な計算に切り替えます。

USGAAPでは、税引前キャッシュフローと税引前割引率を使用するのが一般的です。回収可能性テストでは割引前キャッシュフローを用い、公正価値測定では割引後キャッシュフローを適用します。また、USGAAPでは予測期間に柔軟性があり、事業に応じて5年以上の詳細予測も許容されています。

さらに、割引率の決定方法にも違いがあります。IFRSでは、市場参加者が要求する収益率を反映した割引率を使用しますが、USGAAPでは企業固有のリスクを反映した加重平均資本コスト(WACC)を基準とするケースが多いです。

こうした測定手法の違いにより、同じ資産でも基準によって異なる減損損失が計上される可能性があります。特に日本企業が米国市場でのIPOを目指す場合、これらの違いが財務諸表に与える影響を十分に理解しておくことが重要です。

減損損失の計上と戻入

減損損失の計上方法

減損損失が発生した場合、US GAAP と IFRS では計上手順や配分の仕方に明確な違いがあります。これらの違いを理解し、適切に会計処理を行うことが重要です。

のれんの減損損失

US GAAP では、報告単位の帳簿価額がその公正価値を上回る場合、損失は報告単位に配分されたのれんの総額を上限として計上します。一方、IFRS では、まずCGU(キャッシュ・ジェネレーティング・ユニット)に配分されたのれんを減額し、その後、残った損失額を他の資産に按分する形を取ります。

無形固定資産

US GAAP では帳簿価額が公正価値を超えた場合に減損を計上しますが、IFRS では回収可能価額を超える場合に減損が認識されます。

有形固定資産および耐用年数のある無形資産

US GAAP の場合、まず対象グループの割引前キャッシュフローの合計と帳簿価額を比較し、帳簿価額が上回る場合に公正価値との差額を各資産に按分して減損損失を計上します。

これらの計上方法の違いにより、同じ経済状況下でも基準によって認識される減損損失の金額が異なる可能性があります。こうした差異は財務諸表に大きな影響を与えるため、企業は国際基準を考慮した柔軟な対応が求められます。

減損損失の戻入規則

減損損失の戻入に関しても、US GAAP と IFRS には大きな違いがあります。

IFRS では、のれん以外の資産について、以前に認識された減損損失がもはや存在しない、あるいはその金額が縮小していると判断される場合、見積りの変更を条件として戻入が可能です。ただし、のれんに関しては内部で創出されたのれんと見なされるため、IFRS においても戻入は認められていません。

一方、US GAAP では、一度認識された減損損失の戻入は原則として認められておらず、市場環境が改善した場合でも過去の減損損失は財務諸表上維持されます。

| 基準 | のれん | その他の資産 | 戻入の条件 |

|---|---|---|---|

| IFRS | 戻入不可 | 条件付きで戻入可能 | 見積りの変更が必要 |

| US GAAP | 戻入不可 | 戻入不可 | 戻入は原則禁止 |

この戻入規則の違いは、市場環境の変化が財務諸表に与える影響を考える上で特に重要です。特に、IFRS で減損損失の戻入を行っていた企業が US GAAP に移行する際には、慎重な評価が求められる場合があります。

日本企業が直面する共通課題

主要な移行問題

日本基準から US GAAP や IFRS への移行は、実務的に大きなハードルとなっています。特に、減損テストの手法における違いが大きな課題です。たとえば、IFRSやUS GAAPで採用されているワンステップアプローチは、日本基準の二段階方式とは根本的に異なり、この違いが企業にとって大きな負担となります。

さらに、使用価値を算定する際には、将来の不確実な事業再編や資産拡張に関連するキャッシュフローを除外し、税引前キャッシュフローと割引率を用いる必要があります。このプロセスは実務経験と乖離しており、作成担当者にとって非常に負担が大きくなります。

また、IFRSでは新たな減損兆候が導入されています。たとえば、市場金利の急上昇や株価純資産倍率(PBR)が1を下回る場合などが該当します。これらの兆候を理解し、適切に監視する体制を整えることが求められます。こうした課題は、企業の会計プロセス全体にも影響を及ぼしています。

内部統制と人材育成の必要性

IFRSやUS GAAPにおける減損テストの複雑さ、特にのれんや使用価値の計算は、内部統制の強化と専門人材の育成を必要とします。

従来の慣行に慣れている経理担当者にとって、割引キャッシュフロー法や公正価値測定は新たな挑戦です。将来キャッシュフローの見積もりや適切な割引率の設定など、専門的な財務分析スキルが欠かせません。そのため、専門家の支援を受けることが重要となります。

さらに、減損テストの実施過程や判断の根拠を詳細に文書化することが求められます。これまで暗黙の了解で進められていた手続きについても、見直しと明文化が必要です。このような取り組みは、企業の会計プロセスをより透明で信頼性の高いものにするための重要なステップとなります。

解決策と専門サポート

要件を満たすためのベストプラクティス

US GAAPやIFRSの減損テスト要件をクリアするには、計画的で体系的なアプローチが欠かせません。まず、減損兆候を定期的に監視する仕組みを整えることが重要です。これにより、必要なタイミングで迅速に対応できる体制が整います。

また、文書化プロセスを標準化することも大切です。減損テストの手順や判断の根拠をしっかり記録することで、透明性が高まり、信頼性の向上にもつながります。

さらに、内部統制を強化するためには、多層的なレビュー体制を導入するのが効果的です。加えて、スタッフが最新の基準や手法を習得できるよう、継続的な教育プログラムを実施することも必要です。こうした取り組みを実現するためには、専門機関の支援を活用することが大きな助けとなります。

Spirit Advisorsのサポート内容

これらのベストプラクティスを実現するためには、専門家による実務支援が不可欠です。特に、米国市場進出を目指す企業にとって、US GAAPやIFRSへの移行は避けられない課題です。Spirit Advisorsは、こうした複雑な会計基準の移行プロセスを幅広くサポートしています。

同社のUS GAAP/IFRS財務諸表作成サービスでは、減損テストの実施から財務諸表の作成まで、すべてのプロセスを一貫して支援。特に、日本基準から移行する際に難しいとされる減損テストの手法変更において、実践的なアドバイスと技術的なサポートを提供しています。

「当社の新しい東京オフィスにより、IPOプロセス全体を通じて、よりカスタマイズされたソリューションと密接なサポートを提供することで、日本のクライアントにより良いサービスを提供できるようになります。」

「彼らは、ベンダーの選定、翻訳サービス、US GAAP/IFRS財務諸表の作成、交渉、資金調達、プロジェクトの実行など、IPOプロセスのあらゆる段階を網羅する包括的なサービスを提供しています。」

Spirit Advisorsのサポートは、減損テストの複雑な要件への対応だけでなく、米国上場に向けた全体的な準備を効率的に進めるうえで非常に役立ちます。また、バイリンガル対応により、日本企業と米国のステークホルダー間のコミュニケーションを円滑にし、移行プロセスをスムーズに進める環境を整えています。

まとめ:US GAAPとIFRSの減損テストの違い

US GAAPとIFRSの減損テストには、手法、認識タイミング、そして戻入処理において明確な違いがあります。US GAAPは2段階のプロセスを採用し、まず割引前キャッシュフローで回収可能性を評価し、その後に公正価値で損失額を測定します。一方、IFRSは1段階のテストで、回収可能価額と帳簿価額を直接比較するシンプルな方法を取っています。この違いが、両基準における測定方法やタイミングの大きな相違を生み出しています。

これらの基準の違いは、財務報告だけでなく、企業の上場戦略全体にも影響を及ぼします。特に、米国でのIPOを目指す日本企業にとって、各基準の詳細な理解は避けて通れない課題です。米国以外ではIFRSまたはその類似基準が主流であるため、多くの企業は通常これらに準拠した財務諸表を作成しています。しかし、米国市場に上場する際にはUS GAAP準拠の財務諸表が求められ、その結果、減損テストの手法変更が財務報告に予想以上の影響を与える可能性があります。

こうした複雑な課題を乗り越えるには、専門的なサポートが欠かせません。Spirit Advisorsは、US GAAPおよびIFRSに基づく財務諸表作成の豊富な経験を持ち、減損テストを含む米国上場に必要な財務報告要件を包括的にサポートしています。

減損テストの基準の違いを正確に把握することは、投資家からの信頼を得るための重要なステップです。専門家の助けを借りることで、複雑な会計基準の適用プロセスを効率よく進め、米国市場での成功を確かなものにすることが可能です。

sbb-itb-6454ce2

FAQs

USGAAPとIFRSの減損テストの違いは、企業の財務報告や経営戦略にどのような影響を与えますか?

USGAAPとIFRSにおける減損テストの違い

USGAAPとIFRSの減損テストには明確な違いがあり、これが企業の財務報告や経営方針に大きく影響を与えています。

例えば、USGAAPではのれんの償却は行われず、少なくとも年に1回の減損テストが義務付けられています。一方、IFRSでものれんの償却は行いませんが、毎期必ず減損テストを実施し、減損が認められた場合には損失を計上します。この違いにより、IFRSを採用する企業は資産の価値をより頻繁に見直す必要があります。

この頻繁な見直しは、財務諸表の透明性を高める一方で、企業には高度な専門知識と継続的な対応力が求められるという課題も伴います。さらに、こうした違いは、財務戦略や経営の柔軟性、さらにはコスト構造にも影響を及ぼす可能性があります。

2025年8月26日現在、この減損テストの違いは、企業の財務状況の見え方や投資家の意思決定に直接的に影響を与える重要な要素とされています。

日本企業がUSGAAPやIFRSに移行する際に直面する主な課題とその対策は何ですか?

日本企業がUSGAAPやIFRSに移行する際の課題と対策

日本企業がUSGAAPやIFRSに移行する際、会計基準の違いが大きなハードルとなります。財務諸表の作成や比較がこれまで以上に複雑化し、従来の会計慣行とのギャップを埋める必要が出てきます。また、移行に伴い、システムや業務プロセスの見直しが求められ、さらに従業員への教育やトレーニングも不可欠となります。これらには相応の時間とコストがかかり、企業にとって大きな負担です。

これらの課題に対応するためには、以下のような取り組みが有効です:

- 段階的な移行計画を立て、移行プロセスを細かく分けて進めることで、混乱を最小限に抑える。

- 専門家のサポートを活用し、技術的および実務的なアドバイスを受ける。

- 従業員の教育を徹底し、新しい基準に対する理解を深める。

特に、USGAAPやIFRSに詳しいコンサルティング企業の支援を受けることで、移行プロセスをスムーズに進めることが可能です。専門的な知識と経験を持つ外部の力を借りることで、企業内部の負担を軽減しながら、新しい基準への対応を効率的に進めることができます。

なぜIFRSでは減損損失の戻入が条件付きで認められる一方で、USGAAPでは禁止されているのですか?

IFRSにおける減損損失の戻入

IFRSでは、資産の回収可能額が改善した場合、一定の条件を満たせば減損損失の戻入が認められています。この仕組みは、資産価値の回復を財務諸表に正確に反映させることを目的としています。これにより、企業の財務状況をより現実に即した形で示すことが可能になります。

USGAAPにおける保守的なアプローチ

一方で、USGAAPはより保守的な立場を取っています。この基準では、減損損失の戻入は一切認められていません。これは、資産価値が過大評価されるリスクを避けるとともに、減損認識における一貫性を保つためです。

会計基準の違いがもたらす影響

このようなIFRSとUSGAAPのアプローチの違いは、企業がどの会計基準を採用するかによって、その財務報告の透明性や信頼性に大きく影響します。それぞれの基準には独自の目的と利点があり、企業の財務状況を評価する際にはこれらの違いを理解することが重要です。