分かりやすいIPO初心者向け解説

最終更新:2025-09-16|監修:Spirit Advisors LLC(米国IPOアドバイザー)

この記事の目的

米国市場(NASDAQ / NYSE / NYSE American)での上場を検討する日本企業向けに、分かりやすく図解と用語解説を交えて説明します。初心者でも理解できるように、重要な用語はすべて簡単な言葉で解説しています。

1. IPOとは?

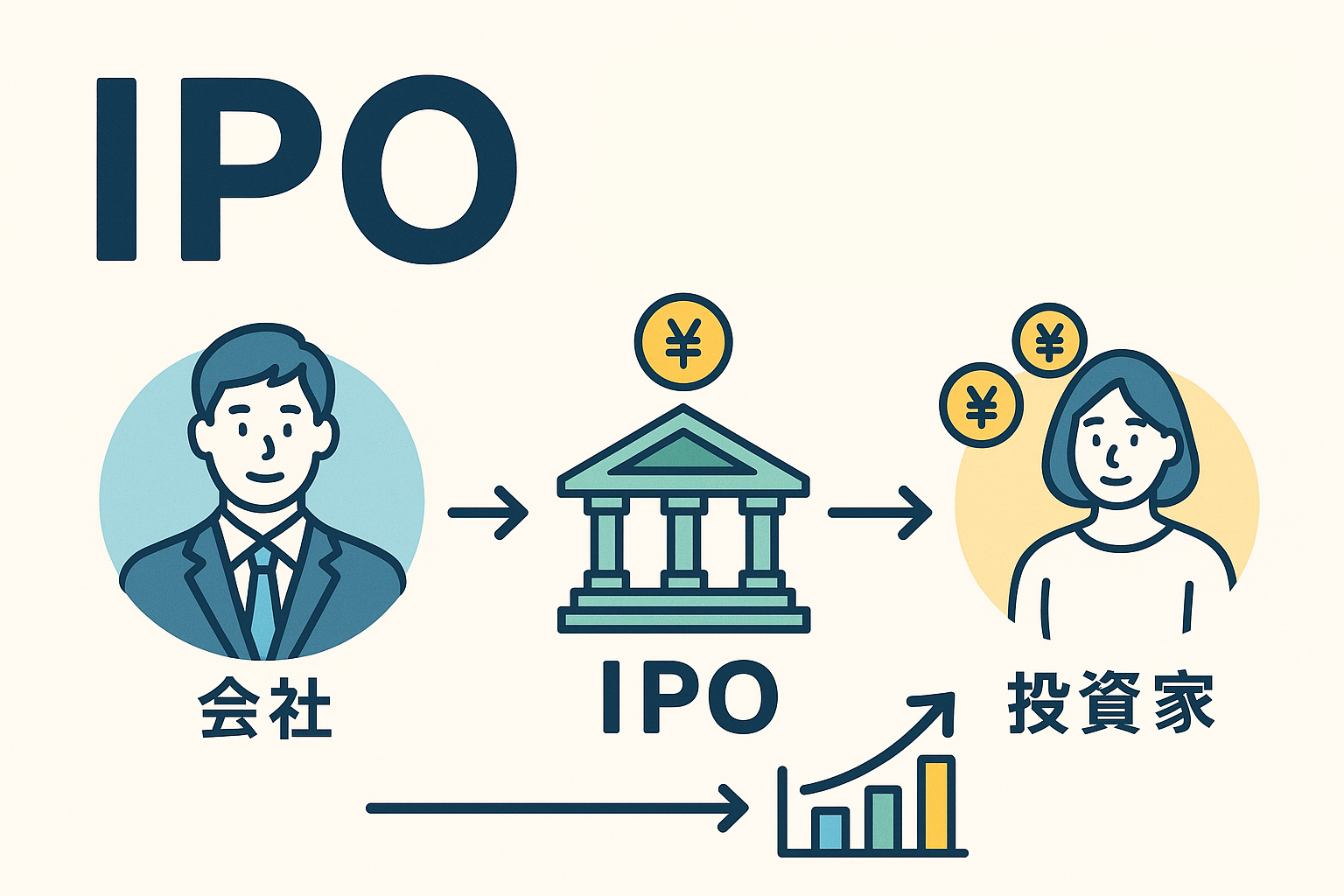

IPO(Initial Public Offering):会社の株を初めて市場で売ること。「株式公開」や「上場」とも呼ばれる。

簡単に言うと、会社の一部をみんなに買ってもらうイベントです。会社が大きくなれば、その一部を買った人も得をします。

図解イメージ

📈 = 株を売る → 💰 = お金が集まる → 🌍 = 知名度アップ

2. IPOのメリットとデメリット(初心者向け解説)

✅ メリット(いいこと)

- お金を集められる(事業拡大資金に使える)

- 会社や名前が有名になる(信用力UP)

- 人材が集まりやすくなる(人材確保)

- 株を使って買収ができる(自社にない)

⚠️ デメリット(わるいこと)

- 準備にお金と時間がかかる(しかし、米国上場6~9ヶ月は日本上場3年以上よりも短期間)

- 情報をたくさん公開しないといけない

- 新しい株主が増える → 経営が難しくなることも

- 業績が悪いと株価が下がる

初心者ポイント:IPOは「お金が集まる魔法の仕組み」ではなく、大変な義務と責任もセットになります。

3. よく出てくる用語解説 (各項目の詳細解説付き)

- 📘 NASDAQ:アメリカの株式市場。ITや新しい産業の企業が多く上場している。日本でいう「東証グロース」に近いイメージ。

- 📘 NYSE(ニューヨーク証券取引所):世界最大級の証券取引所。大企業や伝統ある会社が多い。日本でいう「東証プライム」に近い。

- 📘 SEC(米国証券取引委員会):アメリカの金融ルールを管理する役所。日本でいう「金融庁」。

- 📘 US-GAAP(米国会計基準):アメリカ流の会計ルール。IPOするなら基本的にこの会計方式で決算を作らないといけないが、スピリットアドバイザーズでは日本の会計をUS-GAAP変換が可能。

- 📘 FPI(Foreign Private Issuer):「外国企業向けの特別ルール」。日本企業はこれに該当することが多い。少し楽になる部分もある。

- 📘 EGC(Emerging Growth Company):「新興成長企業」用のルール。小さめの会社は負担が軽くなる制度。

- 📘 ロードショー:IPO前に経営者が投資家にプレゼンする「営業ツアー」。ここで投資家に「うちの株を買ってください!」とアピールする。

- 📘 デューデリジェンス:会社の実態調査。投資家や監査人が「この会社は本当に大丈夫?」と調べる工程。

- 📘 エクイティストーリー:投資家に伝える「成長の物語」。なぜ伸びるのか?なぜ投資する価値があるのか?を説明するプレゼン資料。

- 📘 内部統制(Internal Control):お金や情報が不正に使われないようにする仕組み。IPOでは整備が必要。

4. ビジュアルで見るIPOロードマップ

⏰ 6〜9カ月の流れ(この全てにおいてスピリットアドバイザーズがお手伝いします。実績No.1)

- 計画:複数のIPO種類の比較検討 📝

- 取引所選び(NASDAQ/NYSE/CHICAGO) ⚖️

- チーム作り(CEO, CFO, 弁護士, 監査法人, 投資銀行) 👥

- 会計基準の切替(US-GAAP/IFRS) 📊

- SECへの届出書(S-1/F-1) 📄

- 投資家向けプレゼン(ロードショー) 🎤

- 株価決定と上場 🎉

- 上場後の報告・IR 📢

初心者TIP:IPOは「スタートライン」。上場して終わりではなく、そこから投資家と一緒に走り続けるのが本当の勝負です。

5. 米国上場で気になるあれこれ

A. NASDAQ「Capital Market」の基準ってなに?

アメリカで上場するときは、証券取引所ごとに「入場条件」があります。

学校で言うと「入学試験」のようなものです。

- 株主資本(純資産額)がいくら以上あるか

- 株を持つ人(株主数)が何人以上か

- 株価が最低いくら以上か(例:3ドルや4ドル)

- 市場で売買してくれる会社(マーケットメーカー)が何社つくか

など、いくつかのチェックポイントがあります。

➡️ どれか一つの基準を満たせばOKという「複数ルート制」になっているので、

会社の状況に合わせて「どの基準を狙うか」を最初に決めるのが近道です。

B. 年間上場料(年会費)はかかるの?

はい。これは「学校の学費」にあたります。

NASDAQに上場した後は、毎年 Nasdaq に払う年会費があります。

- 株の数が少なければ 5万ドル弱くらい

- 株の数が多ければ 8万ドル以上

など、規模によって変わります。

➡️ これに加えて、監査法人や法律事務所などへの報酬もかかるため、

「上場料+専門家費用=トータル運営コスト」として考える必要があります。

C. SECレビューの時間感覚

アメリカでは上場申請すると、SEC(米国証券取引委員会)が書類を審査します。

日本でいう「金融庁の審査」に近いです。

- 最初のコメント → 返答 → 修正 → 再コメント…という「往復書簡」が何度か続きます

➡️ ここでのポイントは、最新の決算が古くならないようにスケジュールを調整することです。

決算が古くなると「最新の財務諸表」が必要となってしまいます。

D. FPIとEGCってなんだろう?

これは「外国企業専用の特別ルール」と「小さな会社専用の特別ルール」です。

- FPI(Foreign Private Issuer)

→ 日本企業はほとんどが該当。四半期報告が免除されたり、年次報告の期限が少し長くなる。 - EGC(Emerging Growth Company)

→ 売上が12億ドル未満の成長企業向け。監査の一部免除や、提出書類の軽減がある。

➡️ つまり「外国企業」かつ「小さな成長企業」なら、ダブルで優遇措置を受けられる場合があります。

E. Non-GAAPとKPI

アメリカの投資家は「数字」にとても敏感です。

IPOの資料には「GAAP(会計基準通りの数字)」と、それ以外の「Non-GAAP(調整後の数字)」を載せることがあります。

- Non-GAAPは「この数字の方が会社の実力をよく表す」と説明するためのもの。

(例:営業利益に一時的な費用を足し戻して「調整後利益」を出す) - KPIは「売上や利益以外の指標」。

(例:アプリのユーザー数、契約件数、ARPU など)

➡️ SECから「Non-GAAPの説明が不十分」と指摘が入る可能性がありますので、算出式と理由をはっきり書くことが必要です。

F. 上場後にやること

IPOしたら終わりではありません。アメリカでは「宿題」が毎年必ず出ます。

- 年次報告書(Form 10-K / 20-F)

- 四半期報告書(Form 10-Q)

- 重要事項報告(Form 8-K)

- 株主総会や委任状

さらにNASDAQのルール(最低株価1ドル以上など)を守り続ける必要があります。

➡️ もしルールを外れると「警告通知」が届き、期限内に直さないと上場廃止リスクがあります。

G. 価格決定の仕組み

IPOの「いくらで売るか」はどう決まるのでしょうか?

- インカム法(将来の利益を割り引いて計算)

- マーケット法(同業他社の株価や取引実績を参考に計算)

この2つを組み合わせます。

➡️ ただし最終的には「投資家にどれだけの需要があるか」で決まります。

ロードショーで良い反応が得られれば、ディスカウント幅が小さくなり、より高く売れる可能性があります。

H. 誰がどんな役割をするの?

IPOはチーム戦による攻防です。

守りは以下の3チームにより、所定の書面の準備が行われます。

- 投資銀行 → 株の売り方・価格決定

- 法律事務所 → 法律やルールの対応、契約、申請書類

- 監査法人/会計 → 会計基準変換、決算書と内部統制のチェック

攻撃は、申請、投資家を連れてきて、会社PRやストーリー作りなど積極的な資金調達を行います。

- IPOアドバイザー → スピリットアドバイザーズは、守りも攻撃も全てをマネジメントします。

➡️ Spirit Advisorsは、この全体をまとめて「プロジェクトマネージャー」として伴走します。

I. 税務で気をつけること

IPOの直前に「組織再編」や「増資」をすると、繰越欠損金(過去の赤字を将来に使える仕組み)が消えてしまうことがあります。

また、ストックオプションの税金も重要です。

➡️ CFOや税務アドバイザーと一緒に「IPO後に困らない税務設計」をしておくことが大事です。

J. 免責

IPOのルールは毎年のように細かく変わります。

このページは「初心者がイメージをつかむ」ためにまとめたもので、最終的にはNASDAQやSECの最新の公式資料を必ず確認してください。

6. FAQ(よくある質問)

Q1. ナスダックに上場する上でどのアドバイザーが一番ですか?

👉 もちろん、スピリットアドバイザーズです。日系企業を一番多く支援して上場させてきた実績が他社とは桁違いです。もし、すでにアドバイザーの方と打合せをされていたり、考えておられるアドバイザリーがあるのであれば、過去の実績数を必ず伺ってください。日系企業をどれだけ米国上場させたかの実績数が一番の証明となるはずです。

Q2. 英語が話せないのですが大丈夫ですか?

👉 大丈夫です。日本とアメリカの両方で生活や仕事をしている日英バイリンガルなスタッフが数多く在籍しています。過去の上場支援を経験済の者も多く、言葉の壁以外にも手広くサポートできます。

Q3. 上場後のサポートはありますか?

👉 はい、ございます。多くのアドバイザーは「上場を成功させる」ことだけに注力しがちですが、私たちは上場後の持続的な成長こそ本当のスタートだと考えています。継続開示やIR活動、機関投資家との関係構築、さらにはガバナンス体制の強化まで、米国市場における上場企業としての走り方を伴走支援いたします。初めて米国市場に臨む企業様にとって、上場直後の運営は不安が大きいものですが、スピリットアドバイザーズが隣にいることで安心して次の成長ステージに進むことができます。

Q4. 大手証券や監査法人と比べて何が違うのですか?

👉 大手の証券会社や監査法人は豊富な実績を持っていますが、多くの場合は「案件の一部分だけ」を担当することが一般的です。スピリットアドバイザーズは日本企業の米国上場に特化した数少ないアドバイザリー会社として、企画から実行までを全て支援できる点が最大の違いです。また、日本企業独自の文化や意思決定プロセスを深く理解しているため、日本語と英語の両面でスムーズな調整と推進が可能です。大手にはない柔軟性と機動力を持ち、貴社に最適化されたサポートを提供します。

Q5. 実績は本当にあるのですか?

👉 はい。スピリットアドバイザーズは、日本企業の米国IPOにおいて圧倒的多数の案件に主要アドバイザーとして支援してきました。その実績数は公開できる範囲だけでも他を圧倒し、どの日系アドバイザリー会社と比較しても桁違いです。米国市場での上場は極めて専門性の高いプロセスですし、豊富な経験に基づいた成功ノウハウを持つスピリットアドバイザーズだからこそ、安心して任せていただけます。経験なくしてアドバイスをすることはできません。

Q6. 日本の証券取引所と比べて、本当に米国市場の方が良いのですか?

👉 日本市場と米国市場、どちらにもメリットはあります。ただし、米国市場にはグローバル投資家の厚みと成長企業を高く評価する土壌があります。特にナスダックはテクノロジーや新興産業の成長企業に強く、日本では得られない規模の資金調達や世界的なブランド認知を実現できる可能性があります。米国という世界一の経済大国を舞台に成長したい日本企業にとって、米国市場は大きなチャンスになるのは間違いありません。

Q7. まだIPOするか迷っているのですが相談できますか?

👉 もちろんです。私たちはむしろ、本当にIPOが最適かどうかを経営者と一緒に考えることを重視しています。ご相談の段階からフラットに選択肢を提示することで、後悔のない意思決定をしていただけるようサポートいたします。

7. 相談窓口

IPOについて「まず何から始めればいいのか分からない」という方には、無料相談(30分)を実施中です。今すぐ以下からお問い合わせください。